最安全的股票配资网站

热点资讯

- 炒股证券公司 云南大学马克思主义学院 2024年全国优秀大学生夏令营招生实施方案

- 最好的炒股配资平台 “耀”复读,闪耀人生

- 2023配资平台 团伙打造悲惨人设称“14岁就嫁人”,博取同情带货!已落网

- 股票平台 8月1日基金净值:国联聚汇定期开放债券最新净值1.1444,涨0.07%

- 炒股配资平台哪家最好 国家级奖学金!滕州这名学生入选

- 股市杠杆率 A股石油加工贸易板块拉升!恒通股份涨停,沈阳化工涨超7%,统一股份、泰山石油、国创高新、中国石化等涨超2%

- 杠杆炒股大几倍 伦锌收跌近2%,伦镍跌逾1.5%

- 抚州市股票配资 崇达技术(002815)8月2日主力资金净卖出2656.94万元

- 配资有哪些好的平台 24复星高科SCP003交易量0.2000亿元,最新收益率4.6214%

- 有杠杆的股票交易平台 性价比凸显,熊猫债年内发行规模1862亿创新高,多家知名外企今年首发

- 发布日期:2024-08-30 01:23 点击次数:109

但如今你再瞧瞧这位朋友,简直像换了个人似的。自控力惊人股票配债怎么买,情绪稳定,沟通能力一流,事业有成,家庭也幸福美满。

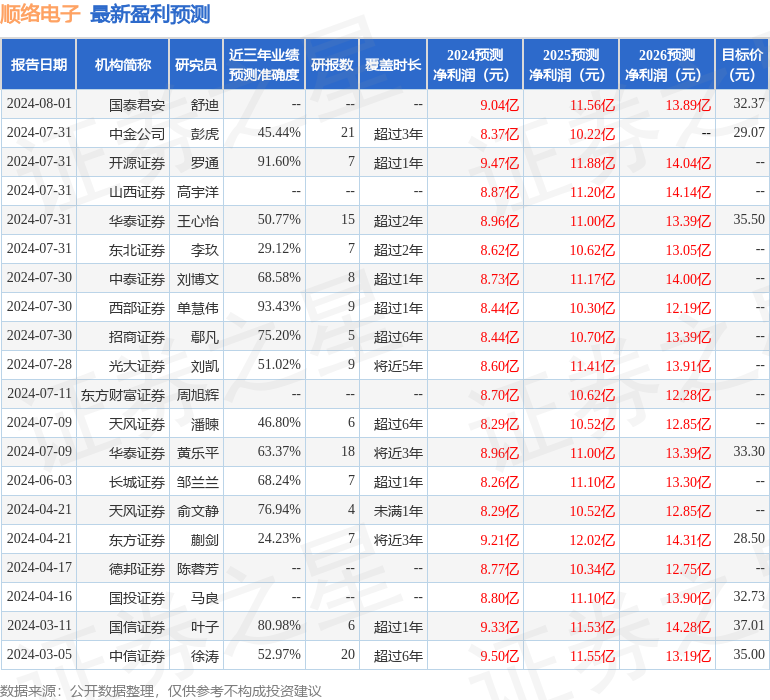

德邦证券股份有限公司陈蓉芳,张威震近期对顺络电子进行研究并发布了研究报告《Q2收入历史新高,AI与新业务打开长期空间》,本报告对顺络电子给出买入评级,当前股价为24.73元。

顺络电子(002138) 投资要点 事件:7月31日,顺络电子发布2024半年度报告。1)2024上半年,公司实现营收26.91亿元,同比增长15.43%;实现归母净利润3.68亿元,同比增长43.82%;实现扣非后归母净利润3.48亿元,同比增长49.53%。2)2024年Q2,公司实现营收14.32亿元,同比增长9.60%,环比增长13.78%;实现归母净利润1.98亿元,同比增长12.84%,环比增长16.27%;实现扣非后归母净利润1.90亿元,同比增长11.13%,环比增长20.84%。 Q2单季度收入历史新高,汽车电子业务H1同比高增90.3%。公司Q2单季度收入首次突破14亿元,创公司历史新高,主要原因是:1)公司通讯和消费电子业务延续了2023年下半年以来传统旺季趋势,呈现出淡季不淡的经营结果,同时通讯业务客户结构进一步优化、客户份额持续提升,新产品保持高速增长;2)公司汽车电子、数据中心、光伏储能等新兴领域业务保持快速增长趋势。分业务看,24H1信号处理产品实现收入10.81亿元,同比增长16.4%;电源管理产品实现9.14亿元,同比持平;汽车电子或储能专用产品实现收入4.64亿元,同比增长90.3%;陶瓷、PCB及其他产品实现收入2.32亿元,同比下降5.4%。盈利能力方面,Q2毛利率约为36.98%,净利率约为15.60%,与Q1基本持平。 AI推动云端与设备端被动元件价值量提升,新兴业务领域持续快速成长。1)随着大模型技术的持续发展,AI在云端数据中心和消费电子终端将持续渗透,AI服务器、AI手机等设备中被动元件应用数量、价值量将持续提升。公司小尺寸一体成型高精密电感MWTC系列功率电感产品已经获得高通测试认证,将搭载于高通SM8750平台(骁龙8Gen4旗舰处理器),帮助其提升AI性能,为国内首发。2)新业务方面,公司已战略性布局汽车电子、光伏、储能、数据中心、物联网、模块模组等新兴产业,并获得各行业全球标杆企业广泛认可,大客户持续突破。①汽车电子方面,上半年公司新产品加速导入,各类变压器产品迅速放量,拉动国内新能源汽车头部客户份额迅速提升;智能驾驶、智能座舱等车载新应用领域快速发展,推动公司功率电感及共模等产品迅速导入新客户。②光伏储能方面,公司目前具体应用以微逆、户储业务为主,已取得国内外行业标杆企业认可,未来将持续开拓光伏储能的应用范围,扩大高频变压器、磁环电感在二次电源上的应用;加快新产品迭代,加速自动化产品线的开发,丰富产品线格局。 投资建议:我们认为AI将给数据中心、手机等消费电子设备中的电感等被动元件带来更多价值增量,同时看好公司LTCC工艺平台、一体成型功率电感、小尺寸产品等新工艺、新产品进展。公司作为行业头部企业,将充分受益于国产替代趋势,未来全球市场份额有望持续提升,预计公司2024-2026年营业收入约为61.18亿元/73.92亿元/87.95亿元,归母净利润预计约为8.77亿元/10.34亿元/12.75亿元,以8月2日收盘价计算,对应2024至2026年PE分别为22.75倍/19.28倍/15.64倍,维持“买入”评级。 风险提示:地缘政治环境风险;通讯及消费电子行业需求放缓风险;新兴战略市场竞争加剧风险;能源及大宗商品涨价风险;货币政策风险。

本站数据中心根据近三年发布的研报数据计算,西部证券单慧伟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.43%,其预测2024年度归属净利润为盈利8.44亿,根据现价换算的预测PE为23.55。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为32.29。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险股票配债怎么买,请谨慎决策。

- 国际品牌的证券配资 严惩侵犯知识产权犯罪!检察机关2024年前11个月受理审查起诉3.2万人2025-03-03

- 证券如何利用杠杆 康特隆(01912)预期年度收入将会低于2021年的2.22亿美元2025-01-24

- 炒股证券公司哪个好 2024年12月9日喀什曙光农业科技博览城价格行情2025-01-06

- 证券公司杠杆 央行10月开展6个月期买断式逆回购操作5000亿元2024-11-18

- 炒股如何配资 关于合煦智远嘉悦利率债债券型证券投资基金分红公告2024-11-13

- 国内股票配资平台 医疗设备ETF: 天弘中证全指医疗保健设备与服务交易型开放式指数证券投资基金基金产品资料概要(更新)2024-10-31